Tổ hợp Hóa chất lớn nhất Việt Nam bị chậm tiến độ

CTCP Tập đoàn Hóa chất Đức Giang (mã chứng khoán DGC) được thành lập năm 1963. Phốt pho vàng, hóa chất nông nghiệp, phân bón và bột giặt, chất tẩy rửa là các sản phẩm kinh doanh côt lõi của Công ty, mang lại nguồn doanh thu chính. Hiện tại, DGC có lợi thế cạnh tranh lớn khi là một trong những nhà cung cấp phốt pho vàng chủ chốt tại khu vực Đông Á.

Trong thời tới, DGC dự kiến sẽ tham gia sản xuất kinh doanh và sản xuất các sản phẩm Xút-Clo với dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn.

Liên quan đến Tổ hợp Hóa chất Đức Giang Nghi Sơn, tổ hợp có diện tích đất sử dụng khoảng 30 ha, quy mô 136.000 tấn hóa chất/năm, tổng vốn đầu tư giai đoạn 1 là 2.400 tỷ đồng theo giấy phép chấp thuận chủ trương ban đầu. Dự án được phân kỳ đầu tư làm 3 giai đoạn tương ứng 3 dự án với tổng mức đầu tư lên đến 12.000 tỷ đồng.

Dự án Nghi Sơn sẽ có công suất sản xuất 50.000 tấn NaOH/năm trong giai đoạn 1 – công suất lớn nhất Việt Nam và tương đương 28% tổng công suất của 5 nhà máy hàng đầu ở Việt Nam. Ở giai đoạn này, sản phẩm của dự án nhằm phục vụ cho các ngành công nghiệp, đặc biệt là các hợp chất có dẫn xuất đi từ khí Clo lần đầu tiên được sản xuất tại Việt Nam, mang hàm lượng công nghệ cao như CloraminB, Axit photphit phục vụ cho sát khuẩn và thay thế cho hàng nhập khẩu.

Dự án cũng dự kiến sẽ sản xuất thêm 100.000 tấn NaOH và 150.000 tấn nhựa PVC trong giai đoạn 2 với mức đầu tư 6.000 tỷ đồng. Giai đoạn 3 là nhà máy Soda công suất 400.000 tấn với mức đầu tư 3.600 tỷ đồng. Khi cả ba giai đoạn đã hoàn thành, đây sẽ là Tổ hợp hóa chất lớn nhất Việt Nam.

Vị trí Tổ hợp Hóa chất Đức Giang Nghi Sơn trong Khu công nghiệp Nghi Sơn (Thanh Hóa)

Ở thời điểm hiện tại, dự án này bị chậm tiến độ do quy hoạch Khu công nghiệp 15 (Khu công nghiệp Đồng Vàng) bị chậm phê duyệt. Quy hoạch chi tiết Khu công nghiệp 15 chỉ mới được phê duyệt vào cuối tháng 7/2024, nên thời gian khởi công dự kiến lùi sang quý 4/2024 thay vì tháng 6/2024 như đề xuất ban đầu tại ĐHĐCĐ của công ty. Tuy nhiên, giai đoạn đầu tiên của dự án dự kiến vẫn sẽ vận hành vào quý 1/2026. Nếu đạt công suất tối đa, dự án có thể tạo ra doanh thu khoảng 100 triệu USD/năm (hơn 2.500 tỷ đồng).

Dự án này được lãnh đạo công ty xem là "át chủ bài" trong tương lai, khi hoạt động kinh doanh của nhà máy tại Lào Cai đã đến giai đoạn không thể phát triển thêm.

Hóa Chất Đức Giang đang kinh doanh ra sao?

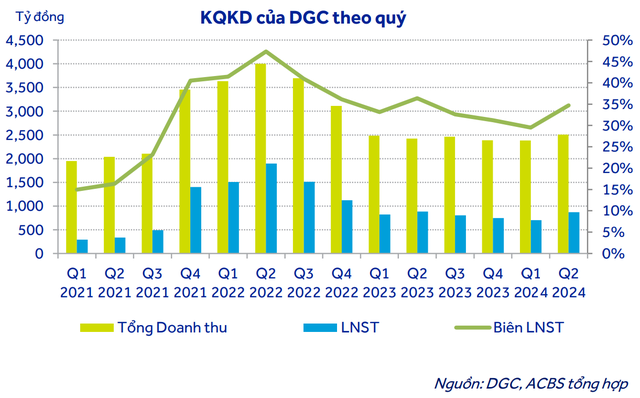

Kết thúc 6 tháng đầu năm 2024, DGC ghi nhận doanh thu thuần đạt 4.889 tỷ đồng (giảm 1% so với cùng kỳ) và LNST đạt 1.574 tỷ đồng (giảm 7% svck), lần lượt đạt 47% và 50% mục tiêu của công ty.

"Lý do chính dẫn đến việc kết quả DGC thấp hơn kỳ vọng do giá phốt pho vàng (P4) đã giảm 3% so với đầu năm theo ước tính của chúng tôi – và giá các sản phẩm từ phốt pho cũng giảm (ví dụ: giá phân bón, giảm 2% so với đầu năm), và việc bảo trì nhà máy WPA khiến sản lượng hàng bán giảm trong quý 1 năm 2024", báo cáo phân tích của Công ty chứng khoán ACB (ACBS) cho biết.

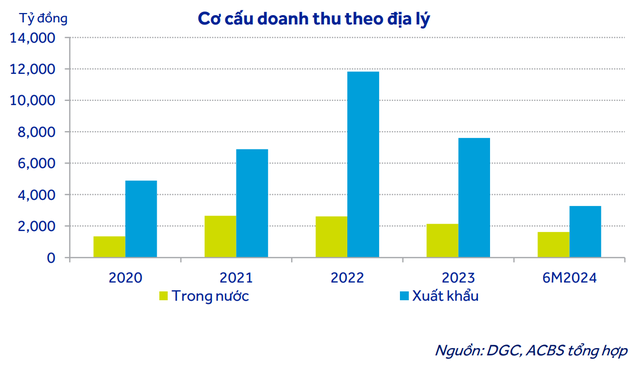

Trong nửa đầu năm 2024, doanh thu nội địa chiếm 33% tổng doanh thu, cao hơn nhiều so với mức trung bình 5 năm là khoảng 22%. Sự thay đổi này do doanh thu xuất khẩu giảm 13,4% so với cùng kỳ năm ngoái, trong khi doanh thu nội địa tăng mạnh 46,5%.

Trong quý 2/2024, lợi nhuận của DGC được cải thiện chủ yếu nhờ khai trường 19 được đưa vào hoạt động ngày 17/3/2024. DGC nắm giữ 100% cổ phần tại khai trường này. Điều này góp phần giúp biên lợi nhuận gộp của DGC tăng lên 39% so với mức 32% trong quý 1/2024. Tỷ lệ này bằng tỷ suất lợi nhuận gộp trong quý 2/2023 khi giá P4 ở mức khoảng 30.750 CNY/tấn, cao hơn 23% so với mức giá P4 trung bình 22.743 CNY/tấn trong quý 2/2024.

Trong quý 3/2024, công ty đặt mục tiêu doanh thu 2.394,5 tỷ đồng và LNST là 720 tỷ đồng. Mặc dù kế hoạch này có sự cải thiện đôi chút so với kế hoạch của quý 2 nhưng so với kết quả thực tế của Quý 2 thì kế hoạch này vẫn khá khiêm tốn. Tuy nhiên, với việc giá P4 đã và đang cải thiện, ACBS kỳ vọng kết quả hoạt động của DGC trong nửa cuối năm sẽ cải thiện đáng kể và đạt LNST 2115,3 tỷ đồng (cao hơn 34% so với kết quả nửa đầu năm).

Nhận định về hoạt động kinh doanh nửa cuối năm của doanh nghiệp này, ACBS cũng cho rằng kết quả kinh doanh 6 tháng cuối năm của DGC sẽ cải thiện. Do đó, chúng tôi ACBS chỉ điều chỉnh giảm nhẹ dự báo doanh thu và LNST năm 2024 lần lượt là 6% và 8% xuống còn 10.815 tỷ đồng (tăng 11% svck) và 3.689 tỷ đồng (tăng 14% svck). Đối với năm 2025, ACBS kỳ vọng doanh thu tăng trưởng 5% svck và LNST tăng trưởng 8% svck.