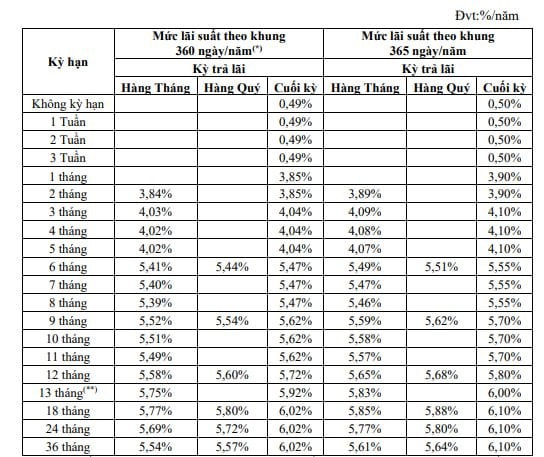

Ngân hàng Đông Á (Dong A Bank) vừa cập nhật biểu lãi suất huy động tiền gửi mới từ sáng nay (30/9), với việc điều chỉnh tăng tại các kỳ hạn gửi 1 - 11 tháng.

Cụ thể, lãi suất ngân hàng kỳ hạn 1-2 tháng tăng 0,1%/năm, lên 3,9%/năm; lãi suất ngân hàng các kỳ hạn 3-5 tháng cũng tăng thêm 0,1%/năm, lên 4,1%/năm.

Lãi suất các kỳ hạn từ 6-8 tháng được Dong A Bank điều chỉnh tăng mạnh 0,35%/năm, lên mức 5,55%/năm từ hôm nay.

Lãi suất tiết kiệm các kỳ hạn từ 9-11 tháng tăng thêm 0,2%/năm lên 5,7%/năm.

Dong A Bank giữ nguyên lãi suất tiền gửi các kỳ hạn còn lại với mức lãi suất 5,8%/năm cho kỳ hạn 12 tháng, 6%/năm cho kỳ hạn 13 tháng và 6,1%/năm kỳ hạn 18-36 tháng.

Ngoài ra, Dong A Bank cũng tiếp tục triển khai cộng lãi suất theo số tiền gửi tại các kỳ hạn 6 - 12 tháng.

Cụ thể, ngân hàng này cộng thêm 0,05%/năm cho các khoản tiền gửi từ 200 triệu đồng đến dưới 500 triệu đồng. Với số tiền gửi từ 500 triệu đồng đến dưới 1 tỷ đồng, biên độ cộng là 0,1%/năm. Với số tiền gửi từ 1 tỷ đồng trở lên, biên độ cộng là 0,15%/năm.

Được biết, Dong A Bank là một trong các ngân hàng bị kiểm soát đặc biệt. Trong những tuần gần đây, nhà băng này đã liên tục thay đổi biểu lãi suất huy động tiền gửi, sau thời gian dài "nằm im".

Với lần điều chỉnh mới nhất, Dong A Bank đã có ba lần tăng lãi suất huy động trong tháng 9. Trước đó, ngân hàng này cũng đã tăng lãi suất tiết kiệm hai lần trong tháng 8.

Không chỉ Dong A Bank, hầu hết các ngân hàng bị kiểm soát đặc biệt khác (ngoại trừ SCB) cũng đang áp dụng biểu lãi suất cao hàng đầu hệ thống.

Hiện GPBank và CB áp dụng mức lãi suất huy động lên tới 5,85%/năm cho các khoản tiền gửi online tại các kỳ hạn từ 13 tháng trở lên. Oceanbank đang niêm yết lãi suất huy động lên tới 6,1%/năm dành cho các kỳ hạn 18 - 36 tháng.

Trong khi đó, SCB lại áp dụng biểu lãi suất huy động thấp nhất hệ thống. Mức lãi suất tiết kiệm cao nhất tại ngân hàng này chỉ ở mức 3,9%/năm, dành cho các kỳ hạn 13 - 36 tháng.

Đà tăng của lãi suất huy động đang chậm lại

Đà tăng lãi suất huy động đã dấu hiệu chững lại trong tháng 9 sau khi diễn ra trên diện rộng trong tháng 6, tháng 7 và đầu tháng 8.

Tính đến thời điểm hiện tại mới chỉ có 12 ngân hàng tăng lãi suất huy động từ đầu tháng 9 là: VietBank, GPBank, Agribank, Bac A Bank, NCB, OCB, BVBank, ACB, PGBank, Nam A Bank, OceanBank và Dong A Bank. Trong đó, chỉ có 2 ngân hàng điều chỉnh tăng 2 - 3 lần.

Trước đó, tháng 8/2024 có 15 ngân hàng thương mại tăng lãi suất huy động, trong đó có tới 6 ngân hàng hai lần điều chỉnh tăng lãi suất trong tháng. Trong tháng 7/2024, thị trường ghi nhận 19 ngân hàng tăng lãi suất và còn trong tháng 5 và tháng 6 lên tới 20 ngân hàng.

Diễn biến trên xuất hiện trong bối cảnh tăng trưởng tín dụng đã có dấu hiệu hạ nhiệt sau khi bứt tốc mạnh mẽ vào cuối quý II. Theo số liệu của Ngân hàng Nhà nước, tăng trưởng tín dụng đến ngày 17/9 mới đạt 7,38%, sau khi tăng tốc và đạt mức 6% vào cuối tháng 6.

Trong báo cáo ngành ngân hàng quý III/2024, Chứng khoán Vietcombank (VCBS) đã dự báo xu hướng tăng của lãi suất trong những tháng còn lại của năm 2024 sẽ khó tiếp diễn và có độ phân hóa giữa các ngân hàng.

Các chuyên viên phân tích cho hay, đối với nhóm ngân hàng quốc doanh, lãi suất huy động kỳ vọng sẽ đi ngang, hoặc có thể giảm nhẹ vào thời điểm cuối năm, đặc biệt trong bối cảnh nền kinh tế chịu tác động do ảnh hưởng từ các diễn biến thiên tai thời gian gần đây.

Trong khi đó, đối với nhóm ngân hàng TMCP tư nhân, áp lực tăng nhẹ đối với lãi suất huy động vẫn còn để tăng cường huy động vốn nhằm thúc đẩy tăng trưởng tín dụng.

"Nhóm những ngân hàng có mức độ phụ thuộc vào tiền gửi khách hàng lớn và cơ cấu huy động vốn kém linh hoạt sẽ chịu áp lực lớn hơn", VCBS nhận định.

Tuy nhiên, các chuyên viên phân tích cũng chỉ ra một loạt yếu tố có thể tác động tới mặt bằng lãi suất huy động trong những tháng cuối năm, bao gồm chênh lệch huy động - tiền gửi, nhu cầu vốn cuối năm và cầu tín dụng bất động sản.

Theo đó, chênh lệch giữa số dư tiền gửi và dư nợ tín dụng toàn hệ thống vẫn duy trì ở mức cao. Tình trạng này có thể tiếp tục gây áp lực lên mặt bằng LSHĐ trong thời gian tới. Một số ngân hàng cổ phần quy mô nhỏ có thể phải nâng lãi suất nhằm gia tăng mức độ cạnh tranh của kênh tiền gửi tiết kiệm so với lợi suất đầu tư của các kênh đầu tư khác trên thị trường.

Bên cạnh đó, nhu cầu chuẩn bị nguồn vốn nhằm đáp ứng cầu tín dụng từ hoạt động sản xuất - kinh doanh thường có xu hướng tăng cao vào những tháng cuối năm cũng có thể là yếu tố thúc đẩy lãi suất huy động.

Cuối cùng, cầu tín dụng từ hoạt động kinh doanh bất động sản, xây dựng được kỳ vọng sẽ giữ đà tăng trưởng tốt trong nửa sau 2024. Do đó, nhóm ngân hàng có tỷ trọng cho vay nhóm ngành này ở mức cao cần có chính sách huy động phù hợp nhằm đảm bảo cân đối nguồn vốn phục vụ tăng trưởng tín dụng.