Trong năm 2014, đợt IPO của Tổng Công ty Hàng không Việt Nam – Vietnam Airlines là một trong những tâm điểm thu hút sự chú ý của giới đầu tư.

Bước sang năm 2015, một doanh nghiệp hàng không khác tiếp tục sẽ trở thành tâm điểm là Tổng Công ty Cảng hàng không Việt Nam – ACV.

ACV cùng với Vietnam Airlines và VATM - Tổng Công ty Quản lý bay Việt Nam là 3 trụ cột của ngành hàng không trong nước: Vietnam Airlines đảm nhiệm vận tải hàng không với đội bay gồm hơn 80 tàu bay, VATM cung cấp dịch vụ không lưu còn ACV hiện đang quản lý tất cả 22 sân bay dân dụng.

Hiện phương án cổ phần hóa ACV đã được Bộ Giao thông Vận tải trình lên Thủ tướng Chính phủ.

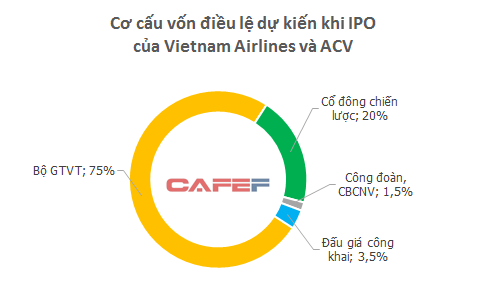

Cả ACV và Vietnam Airlines đều được xây dựng phương án cổ phần hóa với tỷ lệ sở hữu của nhà nước chiếm 75% vốn điều lệ và bán 20% cho nhà đầu tư chiến lược.

Số cổ phần đấu giá chỉ chiếm hơn 3% vốn điều lệ dự kiến.

Tỷ lệ sở hữu của nhà nước quá lớn là một trong những yếu tố làm giảm sức hấp dẫn của các đợt IPO này. Sau nửa năm kể từ khi IPO, Vietnam Airlines vẫn chưa tìm được cổ đông chiến lược.

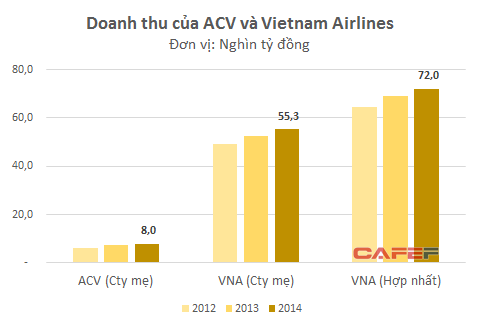

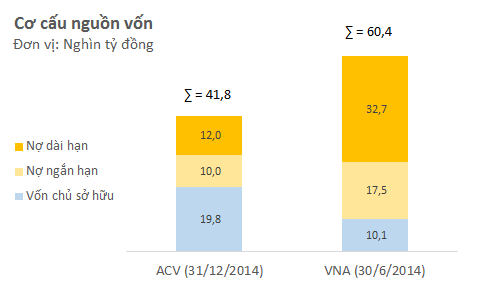

Các số liệu của ACV là số liệu đã được kiểm toán của riêng công ty mẹ. Số liệu năm 2014 của Vietnam Airlines là số ước tính do doanh nghiệp công bố.

Do đặc thù hoạt động, doanh thu của Vietnam Airlines lớn hơn ACV rất nhiều.

Hiện Vietnam Airlines phải san sẻ thị phần với các hãng hàng không trong và nước ngoài nước.

Trong khi đó, ACV đang độc quyền kinh doanh sân bay. Phương án bán/nhượng quyền kinh doanh một số sân bay đang được cân nhắc.

Doanh thu của công ty mẹ Vietnam Airlines hiện gấp 7 lần so với ACV

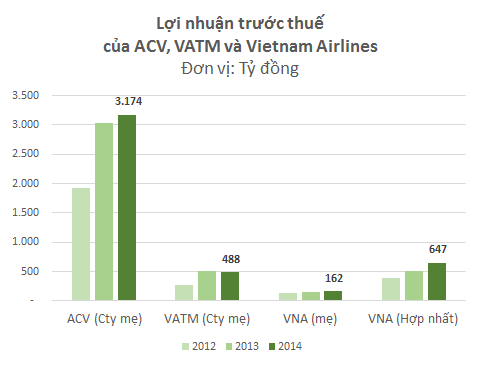

Về lợi nhuận thì đây luôn là vấn đề “nan giải” của Vietnam Airlines. Lợi nhuận của riêng công ty mẹ Vietnam Airlines luôn ở mức rất thấp. Lợi nhuận hợp nhất có cao hơn nhưng so với ACV thì vẫn thấp hơn rất nhiều.

Lợi nhuận trước thuế của ACV trong 2 năm qua đều đạt trên 3.000 tỷ đồng/năm. Kết quả này một phần đến từ lãi chênh lệch tỷ giá do đồng Yên Nhật giảm giá.

Về cơ cấu tổ chức bộ máy, Vietnam Airlines có hàng chục công ty con, công ty liên kết hoạt động trong cả lĩnh vực hàng không và các dịch vụ phụ trợ.

Một vài đơn vị thành viên của Vietnam Airlines có hiệu quả kinh doanh rất cao, đơn cử như Noibai Cargo có lợi nhuận lớn cả cả lợi nhuận của công ty mẹ.

Trong khi đó, cơ cấu tổ chức của ACV đơn giản hơn. Công ty mẹ ACV trực tiếp quản lý 22 sân bay thành viên là các chi nhánh cùng một số xí nghiệp trực thuộc.

ACV có một số công ty thành viên chủ chốt như CTCP Dịch vụ hàng không Sân bay Tân Sơn Nhất – SASCO, CTCP Phục vụ Mặt đất Sài Gòn – SAGS, CTCP Dịch vụ hàng hóa Sài Gòn – SCSC…

Cả ACV và Vietnam Airlines đều đang cần huy động một lượng vốn rất lớn để phục vụ cho hoạt động đầu tư phát triển.

Trong năm 2015, Vietnam Airlines cần khoảng 1 tỷ USD để nhận về các tàu bay mới.

Về phía ACV, Bộ Giao thông Vận tải và ACV này đang vận động để triển khai dự án đầu tư sân bay Long Thành với quy mô lên đến hàng chục tỷ USD.

Để thực hiện các dự án trên, cả 2 doanh nghiệp này đều cần phải bổ sung thêm một lượng đáng kể vốn chủ sở hữu cũng như vốn vay.

Việc bán cổ phần cho cổ đông chiến lược là một phần quan trọng trong kế hoạch huy động vốn.

Vietnam Airlines đã chuyển sang mô hình công ty cổ phần với vốn điều lệ 11.199 tỷ đồng (chưa tính đến số cổ phần dự kiến phát hành cho cổ đông chiến lược), tương ứng với vốn hóa thị trường đạt xấp xỉ 25.000 tỷ đồng tính theo giá đấu bình quân.

Trong khi đó, với vốn điều lệ dự kiến 22.431 tỷ đồng cùng với giá khởi điểm IPO dự kiến là 11.000 đồng, vốn hóa của ACV cũng ở mức xấp xỉ 25.000 tỷ đồng – gấp 10 lần lợi nhuận sau thuế năm 2014.

Với vốn hóa tương đương trong khi hiệu quả kinh doanh tốt hơn hẳn, nhiều khả năng đợt IPO của ACV sẽ thu hút nhà đầu tư hơn so với Vietnam Airlines.

>>> Từ những bê bối, lùm xùm... thấy gì ở phong thủy tòa nhà Keangnam?

![[Infographic] 'Ông trùm' một thời và dàn siêu xe phủ bụi](https://sohanews.sohacdn.com/k:zoom/200_150/2015/rollsroycephantom1-1430904878233-0-115-401-660-crop-1430904883252/acv-vs-vietnam-airlines-so-gang-2-the-luc-lon-nhat-cua-nganh-hang-khong.jpg)