Đúng là muốn tiết kiệm thì sẽ tìm được cách, còn không, tất cả chỉ là những lý do ngụy biện. Chia sẻ của cô vợ trong câu chuyện này đã chứng minh điều đó.

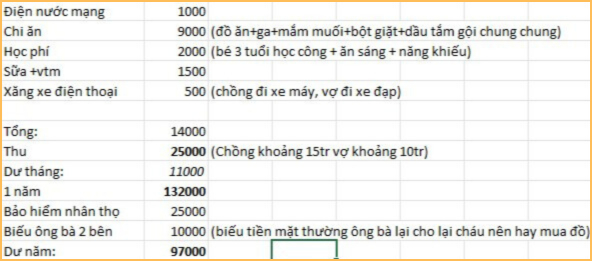

Nhờ khéo vun vén, chi tiêu, cộng thêm việc không mất tiền thuê nhà nên dù ở Hà Nội (đang ở nhờ nhà người thân), đang nuôi 1 con nhỏ, gia đình chị vẫn tiết kiệm được 11 triệu/tháng với mức thu nhập 25 triệu.

Có thể thấy, để tiết kiệm được 11 triệu với mức thu nhập 25 triệu/tháng, gia đình này gần như không mua sắm, vui chơi, đi du lịch. Thậm chí, chị vợ còn đi xe đạp đi làm!

Hiện tại, theo chia sẻ của chị vợ, gia đình chị đang có 2 tỷ tiền mặt. Anh chị đang tính chuyện mua nhà, vì về lâu về dài, cũng không thể ở nhờ nhà người thân cả đời. Dẫu vậy, anh chị vẫn còn nhiều băn khoăn, mua chung cư thì sợ mất giá, mua nhà mặt đất thì 4-5 tỷ cũng chỉ được căn 30m2/mặt sàn.

Sau khi liệt kê thu - chi, ngân sách hiện có, chị bày tỏ băn khoăn không biết có nên cố vay tiền ngân hàng để mua nhà lúc này hay không, và nếu mua, nên mua chung cư hay nhà mặt đất.

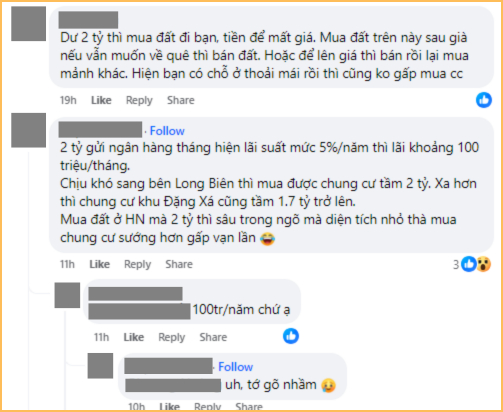

Trong phần bình luận của bài đăng, ngoài những lời khen về cách vun vén quá khéo của chị vợ, có người khuyên nên mua chung cư rồi cho thuê lại, vừa có tiền trả ngân hàng, vừa có tài sản riêng; có người lại khẳng định mua nhà mặt đất vẫn là tốt nhất.

Mỗi người 1 quan điểm với câu chuyện “có 2 tỷ, nên mua nhà mặt đất hay mua chung cư ở Hà Nội?”

Người “vote” mua chung cư, người lại khuyên nên mua đất

Tóm lại, ngân sách không cao, nên mua chung cư hay nhà mặt đất?

Tạm bỏ qua câu chuyện đầu tư BĐS, vì nhu cầu mua nhà/mua chung cư để ở với mua nhà/mua đất/mua chung cư để đầu tư là hoàn toàn khác nhau. Mức ngân sách vì thế cũng sẽ thay đổi.

Vậy với những gia đình đang nuôi con nhỏ, mua chung cư - mua nhà mặt đất sẽ có những ưu nhược điểm thế nào? Cùng thử phân tích dưới 3 khía cạnh dưới đây.

1 - Tiện ích đi kèm

Mua nhà đất, pháp lý rõ ràng, đương nhiên là không lo mất giá. Nhưng đổi lại, nếu muốn mua được đất thổ cư ở khu vực trung tâm, gần trường học, bệnh viện, không nằm quá sâu trong ngõ ngách, gia đình có thể cần phải vay thêm tới 2-3 tỷ.

Ngược lại, giá trị lâu dài của một căn chung cư có thể sẽ không mặt một căn nhà đất thổ cư, nhưng tiện ích đi kèm thường đầy đủ: Gần siêu thị, có khuôn viên vui chơi rộng rãi cho con nhỏ, đặc biệt là thuận tiện hơn trong việc đi lại nếu so với nhà đất thổ cư ở sâu trong ngõ nhỏ.

Ảnh minh họa

2 - Độ thuận tiện trong cuộc sống

Những cặp vợ chồng trẻ, đang nuôi con nhỏ thường thích ở chung cư hơn ở nhà mặt đất vì sinh hoạt trên 1 mặt sàn, việc nấu nướng, chăm con, quan sát con sẽ đỡ tốn sức hơn nhiều. Cứ thử tưởng tượng bếp ở tầng 1, phòng con ngủ ở tầng 2, sân phơi ở mãi tầng 3 - tầng 4, nghe đến việc leo chừng đó tầng lầu trong 1 ngày ở nhà chăm con, có lẽ, sẽ mệt lắm.

3 - Chênh lệch khoản vay khi mua nhà đất, nhà chung cư?

Giá BĐS nhà ở hiện tại không rẻ, và không phải lúc nào mua chung cư cũng rẻ hơn mua nhà mặt đất, dù chung cư thì nhanh “mất giá” hơn. Chính bởi thế, việc so sánh khoản vay để mua được chung cư và nhà mặt đất là yếu tố rất quan trọng.

Bạn có thể áp dụng quy tắc 28/36 để tính toán khoản vay mua nhà, đảm bảo việc trả nợ không vượt quá khả năng chi trả, đồng thời, không ảnh hưởng quá nhiều tới chi tiêu hàng tháng của gia đình.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ: Thu nhập hàng tháng của bạn là 25.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 25.000.000 x 28% = 7.000.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 25.000.000 x 36% = 9.000.000.

Trong trường hợp bạn không có khoản nợ nào khác ngoài tiền vay mua nhà, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Tính toán khoản tiền phải vay để mua được chung cư, và khoản tiền phải vay để mua được nhà mặt đất theo quy tắc 28/36, kết hơp với mong muốn, sở thích và nhu cầu trong cuộc sống của gia đình mình, bạn sẽ tìm được đáp án cho câu hỏi “nên mua chung cư hay nhà mặt đất?”.