Các mặt bằng bán lẻ cao cấp khu trung tâm TP.HCM. (Nguồn: Plantec)

Báo cáo kinh tế - xã hội do Tổng cục Thống kê mới công bố cho biết, trong 8 tháng đầu năm, doanh thu bán lẻ ước đạt 3.199,7 nghìn tỷ VNĐ, và tăng 7,3% so với cùng kỳ. Mức tăng trưởng nổi bật ghi nhận tại một số địa phương như Quảng Ninh, Hải Phòng, Cần Thơ, Đà Nẵng, TP.HCM và Hà Nội.

Ngoài ra, báo cáo cũng cho biết tổng lượt khách quốc tế đến Việt Nam trong 8 tháng qua đã phục hồi, thậm chí tăng nhẹ 1% so giai đoạn trước đại dịch Covid-19 của năm 2019, đạt hơn 11,4 triệu lượt người, tăng 45,8% so với cùng kỳ năm 2023.

Bình luận về xu hướng này, bà Trần Phạm Phương Quyên, Quản lý cao Cho thuê bán lẻ Savills TP.HCM cho biết ngành bán lẻ đang được thúc đẩy mạnh mẽ nhờ các chỉ số nhân khẩu học và quá trình đô thị hóa lan rộng ở các tỉnh thành, từ đó kích thích tăng trưởng kinh tế.

Một nghiên cứu của KPMG Việt Nam dự báo từ 2020 đến 2030, Việt Nam sẽ có thêm khoảng 23,2 triệu người thuộc tầng lớp trung lưu với tốc độ tăng trưởng kép hàng năm đạt 5,5%, thuộc top quốc gia có mức tăng trưởng nhanh nhất khu vực Đông Nam Á.

Ngoài ra, nghiên cứu cũng chỉ ra tỷ lệ đô thị hóa tại Việt Nam tính đến tháng 10/2023 là 42,6%. Chính phủ Việt Nam cũng đặt ra mục tiêu tỷ lệ đô thị hóa đạt ít nhất 45% vào năm 2025 và vượt mức 50% vào năm 2030.

“Sự gia tăng của tầng lớp trung lưu, tốc độ phục hồi tích cực của ngành du lịch cùng với sự ra đời liên tục của các thương hiệu mới đã mang đến một bức tranh bán lẻ hiện đại, năng động và nhiều tiềm năm. Các trung tâm thương mại từ đó cũng trở thành điểm đến vui chơi, giải trí hấp dẫn của người tiêu dùng”, bà Phương Quyên giải thích.

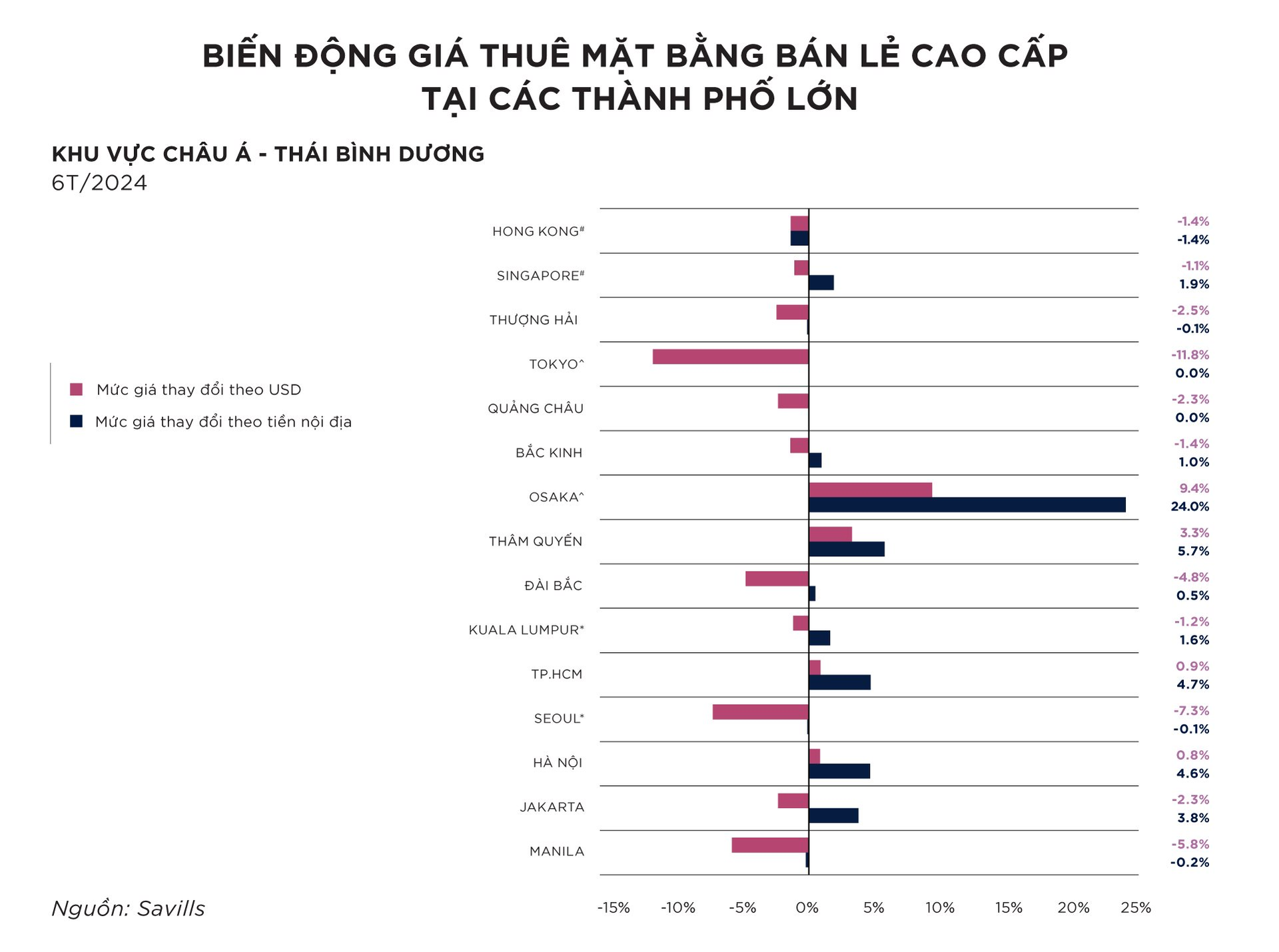

Theo dữ liệu được công bố mới đây trong báo cáo Prime Benchmark của Savills Châu Á - Thái Bình Dương, Hà Nội và TP.HCM thuộc nhóm các thị trường có ngành bất động sản bán lẻ hoạt động tích cực trong 7 tháng đầu năm.

Cụ thể, giá cho thuê mặt bằng bán lẻ cao cấp tại Osaka (Nhật Bản) nửa đầu năm tăng trưởng đáng kể, tăng 24% so với cùng kỳ. Giá thuê tại Nhật Bản được dự đoán sẽ tiếp tục gia tăng nhờ đồng yên yếu và sự kết hợp hấp dẫn của trải nghiệm du lịch.

Theo khảo sát của Nhật Bản, ba thị trường mới nổi ở Đông Nam Á là TP.HCM, Hà Nội và Jakarta cũng chứng kiến sự cải thiện đáng kể về giá thuê với mức tăng lần lượt là 4,7%, 4,6% và 3,8%. Các chuyên gia lý giải kết quả này đến từ sự gia tăng của tầng lớp trung lưu và sự phục hồi của ngành du lịch.

Giá thuê của các mặt bằng cao cấp khu trung tâm của Hà Nội là 96,4 USD/m2 và tại TP.HCM là 151 USD/m2. Mức giá này tại Kuala Lumpur là 158.6 USD/m2/, Singapore là 399.7 USD/m2 và 289.5 USD/m2 tại Bắc Kinh.

Biến động giá thuê mặt bằng bán lẻ cao cấp tại các thành phố lớn. Nguồn: Savills Prime BenchMark.

Bà Đỗ Thị Thu Hằng, Giám đốc Cấp cao, Bộ phận Tư vấn và Nghiên cứu Savills Hà Nội đánh giá chi phí thuê mặt bằng cao cấp tại Hà Nội và TP.HCM vẫn đang ở mức cạnh tranh so với nhiều thị trường trong khu vực.

“Giá thuê của phân khúc này tại Hà Nội trong thời gian tới khá tích cực, có xu hướng ổn định hoặc tăng do nguồn cung mới hạn chế. Điều này đồng nghĩa với việc các dự án hiện hữu tại các vị trí đắc địa sẽ tiếp tục duy trì công suất cho thuê cao và có thể tăng giá thuê”, bà Hằng nói.

Ngược lại, ở các thành phố khác trong khu vực, nguồn cung mặt bằng bán lẻ dồi dào đã tạo ra áp lực cạnh tranh lớn, buộc các chủ sở hữu phải điều chỉnh giá thuê để thu hút khách hàng.

Số liệu của bộ phận nghiên cứu Savills cho thấy tổng diện tích mặt bằng bán lẻ cho thuê hiện nay tại TP.HCM là khoảng 1,52 triệu m2 với tỷ lệ lấp đầy đạt mức 94%. Chia sẻ chi tiết về thị trường này, bà Phương Quyên cho biết nguồn cung bán lẻ cao cấp hạn chế dẫn đến bối cảnh cạnh tranh khốc liệt cho các dự án trung tâm thương mại có vị trí đắc địa.

“Tuy nhiên, các mặt bằng cao cấp tại TP.HCM vẫn tập trung chủ yếu ở khu vực trung tâm thành phố hoặc các quận đã phát triển ví dụ quận 7. Trong thời gian tới, thị trường sẽ có xu hướng mở rộng ra các khu vực phụ cận. Ngoài ra, trong năm 2024, tỷ giá đồng USD tăng đã góp phần làm tăng đáng kể giá thuê mặt bằng bằng đồng nội địa”, bà Quyên nói thêm.