Có một thời, người ta cứ tranh cãi mãi câu chuyện “30 tuổi mà không có nổi 100 triệu tiết kiệm, có phải là thất bại hay không?”.

Có người khẳng định chắc nịch, thế chắc chắn là thất bại rồi, vì 30 tuổi, tính ra cũng đi làm gần chục năm, mà mỗi tháng không để dành được 1-2 triệu, chẳng phải là quá kém hay sao? Cũng có người phản đối, cho rằng không thể nhìn vào số tiền tiết kiệm mà khẳng định một người là thất bại, vì mỗi cây mỗi hoa, mỗi nhà mỗi cảnh. Nếu phải lo cho gia đình, thay bố mẹ nuôi em ăn học hoặc kinh doanh nhưng thất bại, không có 100 triệu tiết kiệm ở tuổi 30 cũng là điều dễ hiểu, không có gì đáng bị chỉ trích.

Câu chuyện có bao nhiêu tiền tiết kiệm ở độ tuổi 30 - Cột mốc từ người trẻ chuyển sang người “chớm trung niên, chớm già”, mãi vẫn là chủ đề không nói thì thôi, chứ nói là lại tranh cãi, vì suy cho cùng, ai cũng có cái lý riêng.

“30 tuổi, không có gì trong tay ngoài… 2 đứa con”

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một bà mẹ 2 con khiến nhiều người đồng cảm. Vợ chồng 30 tuổi, thu nhập hơn 20 triệu/tháng nhưng không có nổi 1 đồng tiết kiệm vì con hay ốm.

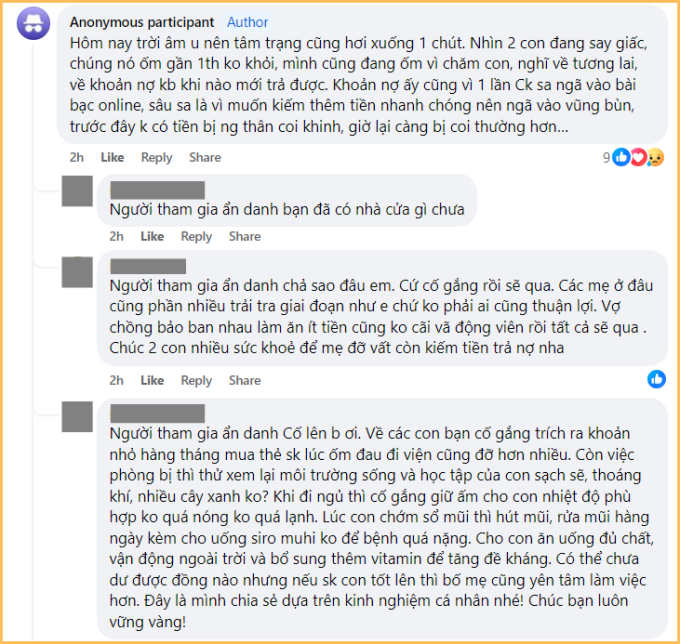

Nguyên văn chia sẻ của bà mẹ 30 tuổi

Trong phần bình luận của bài đăng, nhiều người cũng chia sẻ hoàn cảnh tương tự. Thay vì chỉ trích rằng 30 tuổi không tiết kiệm được đồng nào là yếu kém, họ lại dành cho bà mẹ này những lời động viên.

Khó khăn về tiền bạc cũng chỉ là 1 giai đoạn trong đời, nếu vợ chồng đồng lòng phấn đấu

Nhiều người chia sẻ hoàn cảnh tương tự và động viên bà mẹ này cố gắng

Tựu trung lại, mọi người đều đồng tình rằng mức thu nhập 20-30 triệu/tháng có thể dư dả với người độc thân, chứ với những người đã có gia đình, đặc biệt là lại đang nuôi con nhỏ, không dư đồng nào cũng rất dễ hiểu.

Nên chuẩn bị tài chính thế nào để bớt áp lực tài chính khi nuôi con?

Nuôi một đứa trẻ chưa bao giờ là việc đơn giản và không tốn kém. Chắc chắn bố mẹ nào cũng muốn cho con những điều tốt nhất. Để giảm áp lực tài chính trong và sau khi đón thiên thần nhỏ, các cặp đôi đang có dự định kết hôn, các cặp vợ chồng đang có dự định “thả bầu” có thể tham khảo 3 gợi ý dưới đây.

1 - Mua bảo hiểm y tế/bảo hiểm sức khỏe kèm theo bảo hiểm thai sản

Nhắc tới bảo hiểm thai sản, nhiều người vẫn thường lầm tưởng rằng đây là một loại bảo hiểm độc lập. Tuy nhiên, trên thực tế, bảo hiểm thai sản chỉ là một quyền lợi bổ sung của bảo hiểm y tế hoặc bảo hiểm sức khỏe.

Trong trường hợp bản thân đang có dự định “thả bầu”, bạn nên mua bảo hiểm y tế/bảo hiểm sức khỏe kèm theo bảo hiểm thai sản để được chi trả chi phí thăm khám trong quá trình mang thai và sinh con.

Ảnh minh họa

Để được chi trả và nhận quyền lợi ở mức tối đa khi mua bảo hiểm thai sản, bạn cần tìm hiểu và nắm rõ khái niệm “thời gian chờ”. Phần lớn các sản phẩm bảo hiểm thai sản hiện nay đều áp dụng mức thời gian chờ là 270 ngày. Điều này có nghĩa là nếu bạn sinh con trong vòng 270 ngày sau khi mua bảo hiểm thai sản, bạn có thể sẽ không được tối đa quyền lợi của bảo hiểm thai sản.

Chính bởi vậy, thời điểm hợp lý nhất để mua bảo hiểm thai sản chính là khoảng từ 1 - 1,5 tháng trước khi “thả bầu”, nhớ nhé!

2 - Lên kế hoạch tiết kiệm một khoản riêng phục vụ công cuộc bỉm sữa

Cần nhấn mạnh rằng đây là khoản tiết kiệm độc lập, chỉ dùng để phục vụ việc nuôi con chứ hoàn toàn không còn mục đích nào khác ở đây. Chính bởi thế, bạn cần tự mình làm rõ 3 vấn đề dưới đây:

- Mình sẽ nuôi con bằng sữa mẹ 100% hay kết hợp sữa mẹ và sữa công thức?

- Khi hết 6 tháng nghỉ thai sản, có thể nhờ ông bà hỗ trợ trông cháu để mình đi làm lại không, hay sẽ phải thuê giúp việc?

- Mình muốn nuôi con theo kiểu “tiết kiệm tối đa” hay “chi mạnh hết mức”?

Tự làm rõ được những vấn đề này rồi, tự khắc bạn sẽ tìm ra được mức ngân sách cho việc nuôi con hàng tháng, từ đó biết được con số cần tiết kiệm ngay từ bây giờ để sẵn sàng đón thiên thần nhỏ.